Papel : Product designer

Timeline: 2025

Responsabilidades:

- Estruturar um novo serviço de seguro de vida

- Trazer insumos para o sistema backoffice de análise de crédito de um banco

- Liderar o produto para uma melhor experiência do cliente de acordo com estratégia da empresa

Resultados:

- Base de dados com informações de comportamento do cliente mais efetiva

- Análise de crédito mais eficiente

- Incentivo para o cliente organizar o seu orçamento e investir pela primeira vez

Desafio

É difícil para um analista financeiro fazer análise de crédito de um cliente que tem pouco ou nenhum histórico financeiro atual. Dessa forma uma seguradora e um banco se uniram para criar um serviço de seguro que facilite a captação de dados para a análise de crédito. Logo, além de um check out de um seguro de vida, era preciso reconstruir um sistema de análise de crédito para um banco.

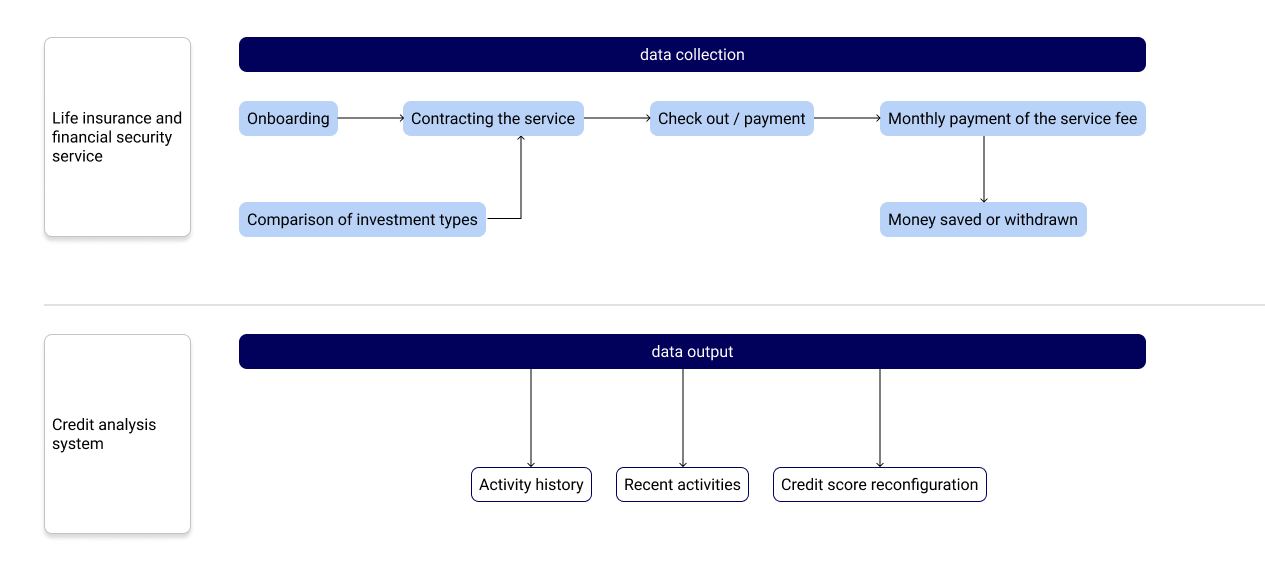

Como esses serviços funcionam juntos?

O serviço de Seguro de vida da Prudential funciona dentro de um adquirente(Pague bank, Stone, etc) ou ecommerce (Mercado livre, etc) e os dados da jornada de contratação (Onboarding, contratação do serviço, checkout /pagamento são compartilhadas com o banco através de uma API. Esses dados – histórico de atividade, atividades recentes, pagamento e investimento – se juntam com outros dados para construir o sistema de Análise de crédito.

O Serviço de Seguro de vida e segurança financeira

Para clientes que tem empresas e precisam de um seguro de vida obrigatório, como motoristas de aplicativos, caminhoneiros, vendedores ambulantes podem ter uma reserva financeira através de de parte da mensalidade do seguro. Em parceria de um banco e seguradora, essa modalidade de seguro chamada de Seguro de vida e segurança financeira permite que os clientes possam guardar metade da mensalidade em um CDB do banco. O cliente pode o dinheiro investido no CDB após 30 dias do pagamento da mensalidade sem cobranças de taxas, porém como todo investimento em renda fixa, quanto mais tempo o cliente deixar melhor é a rentabilidade.

Benefícios deste serviço de seguro

- Novos clientes para a seguradora

- Criação de produto de seguro inovador para o mercado brasileiro

- Parceria de um grande banco e troca de informações financeiras sobre o cliente

- Mais dados para criar estratégia de marketing do produto

Protótipo do serviço

O protótipo construído seguiu diretrizes da seguradora Prudential. Ele é um artefato conceitual, mas com fluxos e jornadas que reproduzem as necessidades do cliente e da empresa.

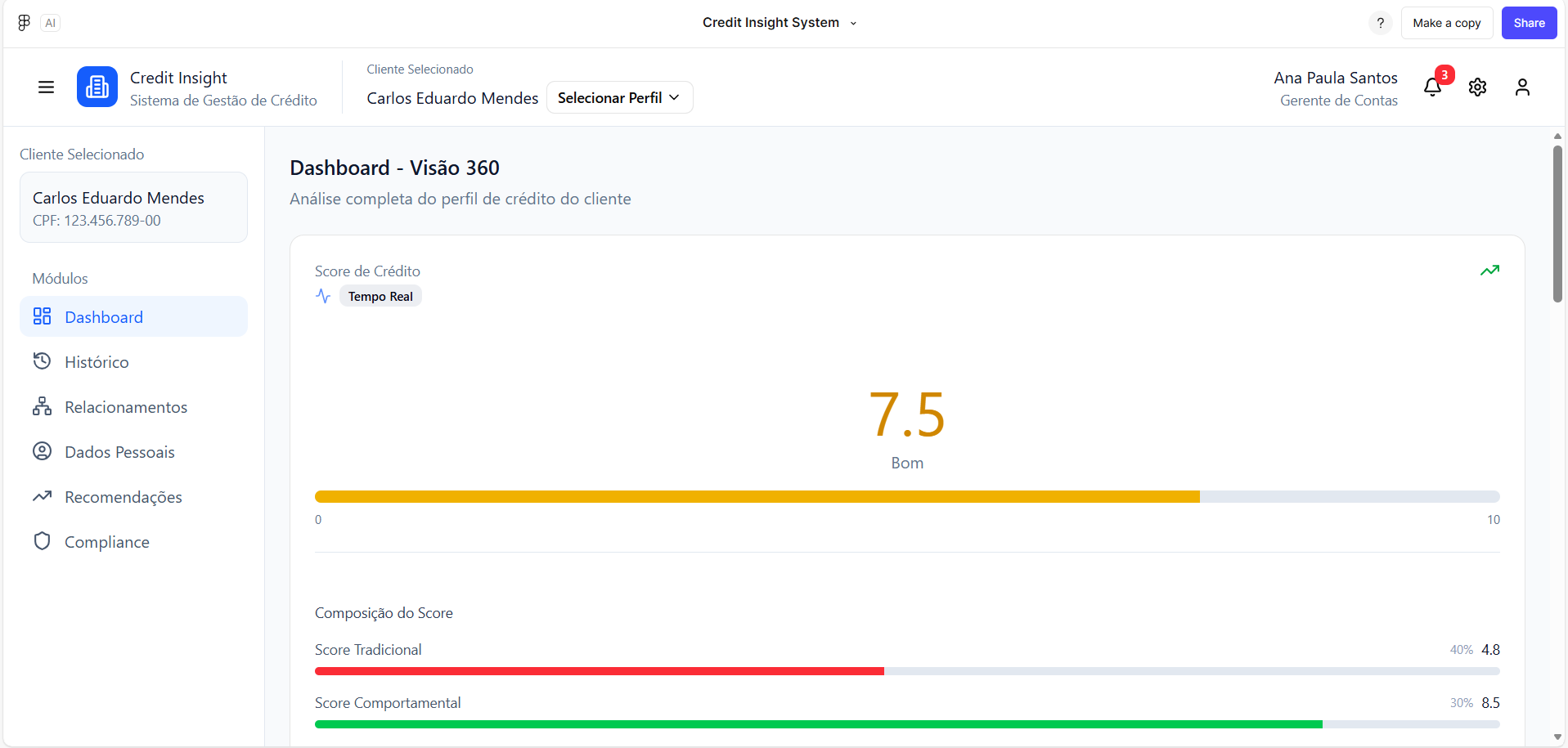

O sistema de análise de crédito

O processo para construção desse sistema começou com discussões sobre “Como definir o crédito que o cliente tem direito?”. Para isso foi construído um sistema com diferentes Scores de crédito do cliente e prototipado um sistema através do Figma Make, ferramenta de inteligencia artificial do Figma para prototipagem. Esse protótipo foi compartilhado com alguns analistas, gerentes e profissionais que trabalham em bancos. O protótipo está nesse link.

Imagem do primeiro protótipo construído.

O que os futuros usuários disseram?

Foi feito um teste exploratório com 5 profissionais que trabalham em bancos. Essas pessoas interagiram com o protótipo livremente e separei alguns comentários importante que indicaram mudanças para o protótipo e construção de todos os Scores de crédito.

Como melhoria, eu colocaria as definições dos principais conceitos, um balãozinho ao passar o cursos em cima. Isso ajuda usuários menos experientes ou que estão habituados há conceitos ou termos ligeiramente diferentes.

Acho que precisa ter a possibilidade de abrir um pedido de inclusão de uma pendência. Por exemplo pedir documentos adicionais ou inclusão de garantias. Me parece que é um processo que faz parte da avaliação de crédito.

Sistema bem completo, gostei inclusive da presença da tela de Trilhas de Auditoria. Muito legal essa visão. No dashboard, na área VISÃO GERAL FINANCEIRA, cada campo podia ser um link para visão mais detalhada: levar pro LIMITE de crédito completo, para o extrato da conta, renda cadastrada

Scores de crédito

Seguem as definições de todos os scores ajustados após as entrevistas:

Score geral = 40% do Score tradicional + 20% do score comportamental + 20% score potencial + 20% score de relacionamento

- Score potencial – Renda maior comparado com outros clientes na mesma idade equivale a 5 pontos. Se for abaixo da média vale 2 pontos. Quantidade de produtos contratado, sendo 3 ou mais ganha 5 pontos. Contratação de financiamento imobiliário ganha 3 pontos.

- Score de relacionamento – Se tem relacionamento (conta, citação no imposto de renda, sociedade) em empresas de jogos, armas, loteria, cigarro ou bebidas perde 6 pontos. Se não tem, ganha 3 pontos. Conta ativa (com pelo menos uma movimentação) a pelo menos 5 anos, ganha 5 pontos. Dois ou mais produtos contratados, ganha 2 pontos.

- Score comportamental – Histórico de inadimplência nos últimos 6 meses (cartão, financiamento, empréstimo, seguro), perde 5 pontos. Se não tem esse histórico, ganha 5 pontos. Se tem financiamento, empréstimo, cartão de crédito com valor da mensalidade acima de 40% do rendimento perde 5 pontos. Se não tem, ganha 5 pontos.

- Score tradicional – Score usado anteriormente. Seguem os critérios: Se tem relacionamento (conta, citação no imposto de renda, sociedade) em empresas de jogos, armas, loteria, cigarro ou bebidas perde 6 pontos. Se não tem, ganha 3 pontos. Se tem financiamento, empréstimo, cartão de crédito com valor da mensalidade acima de 40% do rendimento perde 5 pontos. Se não tem, ganha 5 pontos. Conta ativa (com pelo menos uma movimentação) a pelo menos 5 anos, ganha 5 pontos.

Ajustes finais no protótipo

O protótipo foi construído novamente de acordo com os comentários dos entrevistados.